Selain pegawai tetap, Pajak Penghasilan Pasal 21 (PPh Pasal 21) juga dikenakan atas imbalan yang diterima oleh bukan pegawai. Merujuk Peraturan Direktur Jenderal Pajak Nomor PER-16 Tahun 2016 (PER-16/2016), bukan pegawai yang dimaksud meliputi tenaga ahli yang melakukan pekerjaan bebas, di antaranya pengacara, akuntan, arsitek, dokter, konsultan, notaris, penilai, dan aktuaris. Selain itu pekerja seni, pemain musik, pelatih, penyuluh, peneliti, pemberi jasa di bidang komputer, fotografi, petugas dinas luar asuransi, hingga distributor perusahaan multilevel marketing juga merupakan bukan pegawai menurut PER-16/2016.

Perbedaan Bukan Pegawai Berkesinambungan dan Tidak Berkesinambungan

Penghitungan PPh Pasal 21 untuk bukan pegawai dibagi menjadi dua kelompok. Pertama, bukan pegawai yang menerima penghasilan tidak berkesinambungan. Kedua, bukan pegawai yang menerima penghasilan berkesinambungan. Seorang tenaga ahli atau bukan pegawai dianggap menerima penghasilan secara berkesinambungan apabila penghasilan diterima lebih dari satu kali dalam satu tahun.

Sebagai contoh, PT ABC melakukan kontrak dengan Tuan Ali seorang pengacara pada bulan Januari 2022. Pada saat kontrak pertama, Tuan Ali menerima penghasilan yang sifatnya tidak berkesinambungan. Pada bulan Mei 2022, PT ABC kembali melakukan kontrak dengan Tuan Ali. Pada kontrak kedua, Tuan Ali dapat dikategorikan sebagai penerima penghasilan berkesinambungan. Pajak bagi penerima penghasilan berkesinambungan akan dihitung secara kumulatif, sedangkan penerima penghasilan tidak berkesinambungan hanya dihitung satu kali.

Tarif dan DPP PPh Pasal 21 Bukan Pegawai Berkesinambungan

Tarif yang digunakan untuk menghitung PPh Pasal 21 bagi bukan pegawai, berkesinambungan maupun tidak berkesinambungan, adalah sesuai tarif progresif pada Pasal 17 UU PPh, yakni 5%, 15%, 25%, 30% dan 35%. Dalam hal penerima penghasilan tidak memiliki NPWP, maka tarif yang dikenakan 20% lebih tinggi dari tarif umum yang berlaku.

Dasar pengenaan pajak (DPP) untuk PPh Pasal 21 bukan pegawai adalah 50% dari penghasilan bruto. Penghasilan bruto yang dimaksud adalah sebesar jumlah pembayaran. Namun apabila dalam penyerahan jasa terdapat penyerahan material atau mempekerjakan pihak lain, penghasilan bruto dihitung dari jumlah pembayaran dikurangi pembelian material atau upah yang dimaksud. Hal tersebut dapat dilakukan sepanjang jumlah pembelian material atau upah untuk pihak lain dapat diidentifikasi melalui kontrak/perjanjian.

Contoh Penghitungan PPh Pasal 21 Bukan Pegawai Berkesinambungan

Riko merupakan seorang aktuaris. Di tahun 2022, Riko dikontrak oleh PT ABC yang merupakan perusahaan asuransi. Selama tahun 2022 ia menerima penghasilan sebanyak tiga kali dengan jumlah masing-masing Rp50.000.000. Berikut merupakan penghitungan PPh Pasal 21 bagi Riko.

| Bulan | Penghasilan Bruto | Dasar Pengenaan Pajak | Penghasilan Kumulatif | Tarif | Pajak Terutang |

| Januari | Rp50.000.000 | Rp25.000.000 | Rp25.000.000 | 5% | Rp1.250.000 |

| Maret | Rp50.000.000 | Rp25.000.000 | Rp50.000.000 | 5% | Rp1.250.000 |

| Agustus | Rp50.000.000 | Rp10.000.000 | Rp60.000.000 | 5% | Rp500.000 |

| Rp5.000.000 | Rp70.000.000 | 15% | Rp3.000.000 |

Dalam contoh di atas, Riko tergolong sebagai Bukan Pegawai. Ia menerima penghasilan secara berkesinambungan, sehingga tarif PPh yang berlaku ditentukan berdasarkan penghasilan kumulatif. Pada bulan Januari dan Maret, penghasilan Riko masih di bawah Rp60.000.000. Maka, pada bulan tersebut penghasilannya dikenakan tarif 5%. Pada bulan Agustus, penghasilan Riko secara kumulatif telah melewati Rp60.000.000. Bagian penghasilan yang telah melebihi batasan tersebut dikenakan tarif 15%.

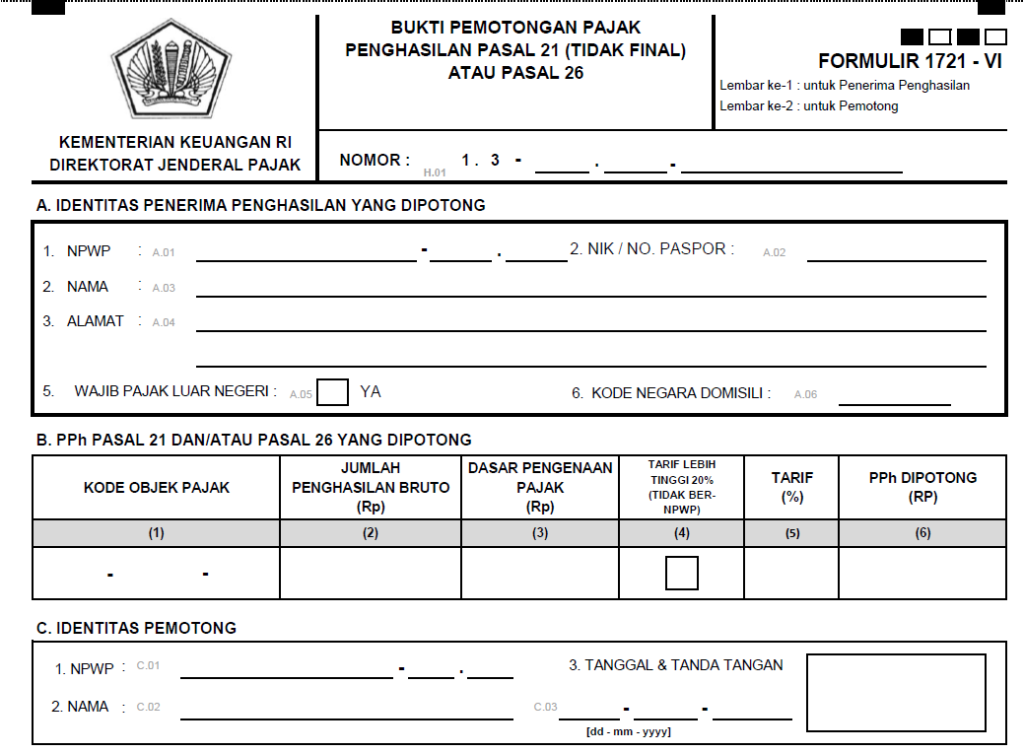

Bukti Potong PPh Pasal 21 Bukan Pegawai dengan Penghasilan Berkesinambungan

Pemotongan PPh Pasal 21 untuk penghasilan bersifat berkesinambungan yang diterima oleh bukan pegawai termasuk pemotongan PPh Pasal 21 non final. Dengan demikian, pemotong membuat bukti potong PPh Pasal 21 untuk bukan pegawai dengan penghasilan berkesinambungan menggunakan Formulir 1721-VI. Kode objek pajak untuk PPh Pasal 21 atas penghasilan bukan pegawai yang sifatnya berkesinambungan adalah 21-100-08.